Der Nachfolger sitzt im Bankgespräch, die Zahlen liegen sauber aufbereitet am Tisch. „Die Firma ist rund zwei Millionen Euro wert. Ich bringe 200.000 Euro Eigenkapital ein. Den Rest sollte die Bank finanzieren.” Der Bankberater hört zu, nickt, stellt ein paar Fragen. Nach außen wirkt alles konstruktiv.

Ein paar Wochen später kommt keine harte Absage, sondern ein höfliches Schreiben: „Derzeit leider nicht darstellbar.” Kein Angriff, kein Zweifel an der Firma – aber eben auch keine Finanzierung. Und genau hier liegt der Denkfehler vieler Übergaben.

Übergaben sind für Banken kein Standardgeschäft

Für eine Bank ist eine Unternehmensübergabe kein normaler Kreditfall – sie ist ein Systemwechsel. Bewertet wird nicht nur das Unternehmen, sondern das Zusammenspiel aus neuer Führung, veränderter Haftung und einer unbewiesenen Zukunft unter neuer Verantwortung. Was für die Familie ein logischer Schritt ist, ist für die Bank zunächst ein Risikoereignis. Und Risiko wird nicht diskutiert, sondern bepreist.

Warum Banken mehr Eigenkapital verlangen als erwartet

Bei einer klassischen Investition – etwa einer Maschine – bleibt alles Wesentliche gleich: derselbe Unternehmer, dieselbe Organisation. Dort reichen meist 20–30 % Eigenkapital. Bei einer Übergabe sieht die Bank eine neue Person in der Verantwortung, eine Übergangsphase mit Reibungsverlusten und fehlende Erfahrungswerte des Nachfolgers als Gesamtverantwortlicher. Die logische Konsequenz: 30–40% Eigenkapital, 60–70% Fremdfinanzierung. Nicht aus Strenge, sondern aus Vorsicht.

Das Missverständnis ist immer dasselbe. Unternehmenswert 2 Mio. Euro – der Nachfolger denkt: „400.000 Eigenkapital, das sind doch 20 %.” Die Bank rechnet: „Führungswechsel, Risikoaufschlag – wir brauchen 600.000 bis 800.000 €.” Diese Differenz ist der häufigste Grund, warum Übergaben ins Stocken geraten. Nicht weil das Unternehmen schlecht ist, sondern weil die Finanzierung falsch gedacht wurde.

Was Banken wirklich prüfen

Es geht weniger um schöne Zahlen als um Stabilität. Die Bank fragt sich: Wie stark hängt der Betrieb an der übergebenden Person? Ist der Nachfolger im Unternehmen schon sichtbar? Sind Prozesse, Kunden und Wissen übertragbar? Und trägt der Nachfolger selbst substanzielles Risiko? Eigenkapital ist dabei nicht nur Geld – es ist ein Signal. Wer viel einbringt, zeigt Bindung und Durchhaltewillen. Genau das reduziert aus Banksicht das Risiko.

Der österreichische Hebel, den viele übersehen

In Österreich muss Eigenkapital nicht ausschließlich privat kommen. Gerade bei Übergaben gibt es bewährte Instrumente, um die Risikostruktur zu verändern – und damit die Bank mitzunehmen: Eigenkapital- oder Mezzaninlösungen über Beteiligungsgesellschaften, Förderinstrumente der Austria Wirtschaftsservice (aws) sowie Haftungen und Garantien, die den Kredit für die Bank deutlich entschärfen. Wenn Risiko geteilt wird, sinkt die Eigenkapitalanforderung an den Nachfolger.

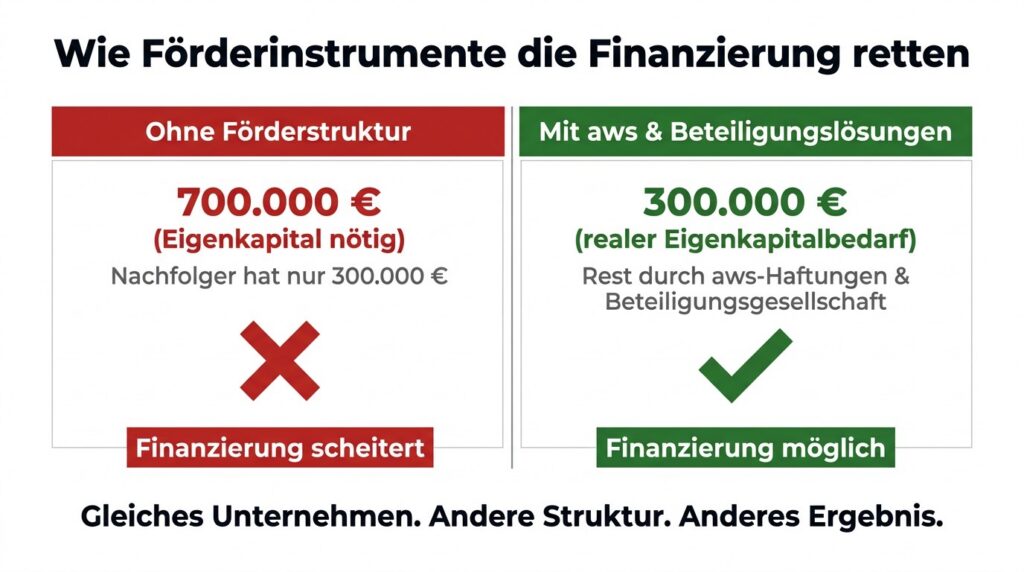

Beim Beispiel der 2-Millionen-Euro-Firma bedeutet das konkret: Ohne Förderstruktur fordert die Bank 700.000 € Eigenkapital – der Nachfolger hat 300.000 €, die Finanzierung scheitert. Mit aws-Instrumenten und Beteiligungslösungen sinkt der effektive Eigenkapitalbedarf, Haftungen reduzieren das Ausfallsrisiko der Bank, und aus einer Absage wird eine Zusage. Nicht weil die Bank großzügiger wird, sondern weil sich die Risikoverteilung ändert.

Warum Timing alles ist

Diese Instrumente wirken nur, wenn sie früh eingeplant werden. Förderstellen und Beteiligungspartner brauchen saubere Bewertungen, realistische Businesspläne und klare Übergabestrukturen. Wer erst sechs Monate vor der Übergabe damit beginnt, kommt unter Zeitdruck – und Zeitdruck ist der größte Feind jeder Finanzierung.

Übergaben scheitern in Österreich selten an fehlender Förderkulisse. Sie scheitern an fehlender Struktur. Wer eine Übergabe nur als Kaufpreisfrage sieht, verliert. Wer sie als Finanzierungsarchitektur denkt, gewinnt.

Banken sind vorsichtig – aber berechenbar

Wer realistisch kalkuliert, Eigenkapital intelligent strukturiert, Förder- und Beteiligungsinstrumente nutzt und früh beginnt, verändert die Risikosicht der Bank fundamental. Und genau dann wird aus einem „leider nicht darstellbar” ein „so können wir das umsetzen.”

Nächster Blog: Was Mitarbeiter nach der Übergabe wirklich denken – und warum gute Kommunikation bares Geld wert ist.