Viele Unternehmer glauben, Steuern bei der Übergabe „eh im Griff” zu haben. Keine Erbschaftsteuer, keine Schenkungssteuer – Österreich wirkt auf den ersten Blick fast zu gut. Und genau darin liegt die Falle. Nicht die große Steuer schlägt zu, sondern die falsche Entscheidung im falschen Moment.

Ein Beispiel aus der Praxis

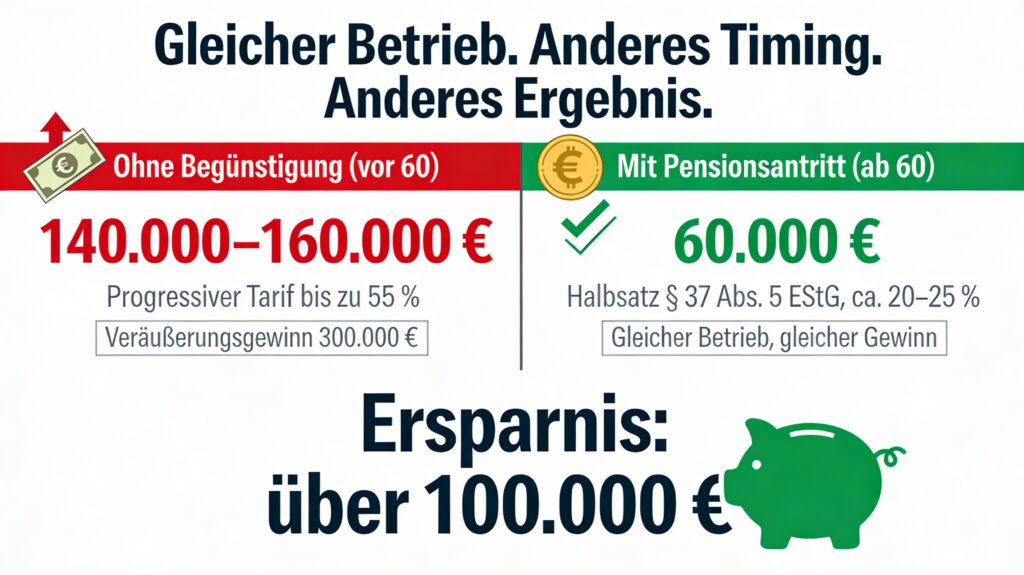

Herr Leitner, 61, führt seit 30 Jahren ein Einzelunternehmen. Der Betrieb läuft stabil, eine Betriebsimmobilie ist dabei – Buchwert niedrig, Marktwert hoch. Er will einfach sauber an die Tochter übergeben. Zwei Varianten liegen am Tisch:

Variante A – Verkauf ohne Begünstigung: Veräußerungsgewinn 300.000 €, progressiver Einkommensteuertarif bis zu 55 % → Steuer: rund 165.000 €. Herr Leitner schluckt.

Variante B – Übergabe mit Halbsatzbegünstigung: Gleicher Betrieb, gleiche Zahlen – aber mit Pensionierung und Anwendung von § 37 Abs. 5 EStG → Steuer: rund 60.000 €.

Unterschied: über 100.000 € – nur durch Struktur und Timing.

1. Der unterschätzteste Joker: Pension + Halbsatz

In Österreich gibt es bei Betriebsaufgabe oder -veräußerung die Halbsatzbegünstigung nach § 37 Abs. 5 EStG: Der Veräußerungsgewinn wird nur mit dem halben Durchschnittssteuersatz besteuert – das sind in der Praxis etwa 20–25 % statt bis zu 55 %.

Damit das gilt, müssen drei Bedingungen erfüllt sein: Das 60. Lebensjahr muss vollendet sein, die Erwerbstätigkeit muss eingestellt werden (echte Pensionierung), und der Betrieb muss seit mindestens 7 Jahren im Besitz sein. Wer 30 Jahre lang einen Betrieb geführt hat, erfüllt die Sieben-Jahres-Frist locker – die Altersgrenze ist die entscheidende Hürde.

Die magische Grenze ist das 60. Lebensjahr. Wer mit 59 übergibt, zahlt den vollen progressiven Tarif – also 140.000 bis 160.000 € Steuer. Wer zwei Jahre wartet und mit 62 übergibt, zahlt rund 60.000 €. Wer diese Grenze nicht kennt, verschenkt sechsstellige Beträge.

2. GmbH: andere Spielregel

Bei der GmbH hilft das Alter nichts. Anteilsverkäufe werden fix mit 27,5 % KESt besteuert – keine Halbsatzbegünstigung, keine Pensionierungslogik. Bei 300.000 € Veräußerungsgewinn sind das 82.500 € Steuer. Nicht schlecht, aber auch nicht optimierbar. Die GmbH ist planbar – aber unflexibel. Das Einzelunternehmen ist flexibel – aber nur mit richtigem Timing.

3. Immobilien in der Familie: Österreich ist großzügiger als viele denken

Bei Übertragungen innerhalb der Familie gilt bei Immobilien der begünstigte Grunderwerbsteuer-Stufentarif – und bei Betriebsübertragungen oft eine Deckelung auf nur 0,5 %. Konkret: Eine Betriebsimmobilie mit Verkehrswert 1.000.000 € kostet normal gerechnet über 25.000 € Grunderwerbsteuer. Mit Familien- und Betriebsbegünstigung: 5.000 €. Das ist kein Schlupfloch – das ist Gesetz, wenn man es richtig anwendet.

4. Der typische Fehler: Alles auf einmal

Viele wollen „reinen Tisch machen” und übergeben Betrieb und alle Immobilien in einem Schritt. Steuerlich ist das oft die schlechteste Lösung. Besser: zuerst Betrieb und Kernimmobilie, weitere Immobilien zeitlich gestaffelt, mit sauberen Bewertungen und klaren Rollen. Das spart Geld und nimmt den Druck von beiden Seiten.

5. Neue Realität ab 1. Juli 2025

Das Budgetbegleitgesetz 2025 verschärft die Spielregeln: Grunderwerbsteuer fällt bei Share Deals bereits ab 75 % Anteilsübernahme an – auch bei Schenkungen, bemessen nach Verkehrswert. GmbHs mit Immobilien müssen früher und sauberer planen. „Das machen wir später” wird deutlich teurer.

Was wirklich entscheidet

In Österreich kommt es nicht auf die Frage „Schenkung oder Verkauf?” an. Entscheidend ist: Wann? In welcher Rechtsform? Mit oder ohne Pension? Mit welchen Immobilien? In welchem Familienkreis? Wer diese fünf Fragen vor der Übergabe beantwortet, spart sechsstellige Beträge. Wer sie danach stellt, zahlt sie.

Wenn die Übergabe in den nächsten 3–5 Jahren ein Thema ist: Rechtsform prüfen, Pensionierung steuerlich mitdenken, Immobilien separat analysieren, Familienbegünstigungen aktiv nutzen – und erst dann entscheiden, ob schenken, verkaufen oder kombinieren. Steuern sind bei Übergaben kein Nebenthema. Sie sind der stille Regisseur im Hintergrund.

Nächster Blog: Warum Banken Übergaben bremsen – und was Nachfolger falsch vorbereiten.